新浪财经第四届金牌董秘暨上市公司网络影响力评选正式启动,谁是你心中的金牌董秘?谁是你心目中的行业美誉典范、榜样大咖?你的一票,最有说服力! 【点击投票】

广发策略2018年A股中期策略展望

来源:广发策略研究

绝处逢生

熊市还是牛市?绩优股的牛市,绩差股的熊市。上证综指自2016年低点以来录得近10%涨幅,但个股的涨跌幅分化极大。A股策略分析师应跳出原有大势研判和行业比较框架去提示投资者过去两年A股生态已经、正在、将要发生的三大变迁。消费龙头(扩估值)周期龙头(涨业绩)震荡走高,“以龙为首“才刚刚开启,小盘股创业板贴现率上升(缩估值)下行。1)打破刚兑—壳价值概念炒作势微;2)融入全球—消费股横向比较估值;3)去杠杆周期—ROIC甄选“隐形王者”。

估值已隐含较悲观假设,把握风险偏好修复带来的反弹。18年上半年股权风险溢价上升是导致A股下跌的核心原因,下半年股权风险溢价回落也将是触发A股反弹的核心驱动力。类比相似的“宽货币+紧信用”环境 04年11月-05年12月与11年11月-12年7月,A股盈利更有韧劲,与05年3月、11年12月的“估值底”相比,当前估值继续收缩空间有限。

预计A股下半年企业盈利与贴现率均小幅回落。我们预计18年A股非金融录得18%的盈利增速,ROE相对平稳。H2去杠杆有望从缩减债务过渡到缩减债务与稳定经济增长混合搭配,货币政策中性偏宽松,观察降准、社融、去杠杆路径表述。

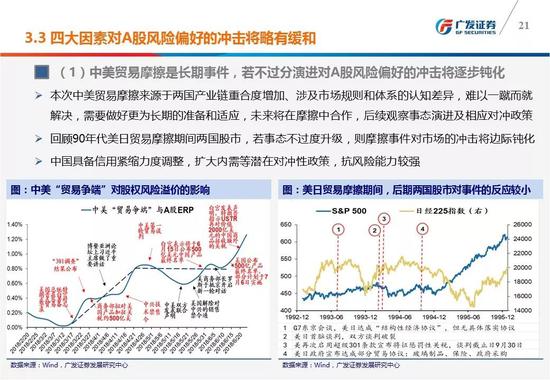

预计波动率对A股市场风险偏好冲击略有缓和。波动放大的四因素都经历了从0到1。展望未来:1)美股在强劲盈利结束前难以趋势下跌;2)股权质押避免“负反馈”;3)中美贸易摩擦SHOCK边际钝化;4)IPO融资与CDR发行节奏调整。

先礼后兵,绝处逢生, 消费底仓,先周期,后成长。我们预计A股市场正在构筑中期底部,先防御,后进攻。触发反弹因素的先后顺序是:1)信用缓和与扩大内需政策;2)中美摩擦过程中偏积极的信号;3)资金供求关系悲观预期的修复。建议消费底仓,先周期,后成长。以全球估值横向比较中依然合理低估的消费龙头为底仓(化药/旅游/食品饮料);先进攻受益于中报较佳与潜在信用缓和政策的周期龙头(煤炭/钢铁/地产);虽然我们对创业板持有一贯的谨慎看法,但预计Q3中期贴现率下行将驱动创业板较大级别“反弹”,届时首次建议博取成长贝塔(航天航空装备/传媒/计算机设备)。主题投资:把握制度与一级市场“映射”关系,重点关注自主可控(军工)、新能源汽车、乡村振兴(大众消费)主题。

法律声明 请向下滑动参见广发证券股份有限公司有关微信推送内容的完整法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,相关客户须经过广发证券投资者适当性评估程序。其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,若使用本微信号推送内容,须寻求专业投资顾问的解读及指导,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

感谢您的关注!

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:张恒

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)